Jedną z najpopularniejszych form oszczędzania w Polsce były i nadal są lokaty bankowe. Są to jedne z najbardziej bezpiecznych form oszczędzania, ze stosunkowo łatwym dostępem do kapitału oraz, co bardzo ważne, nasze środki na lokatach są dodatkowo zabezpieczone przez Bankowy Fundusz Gwarancyjny (BFG) do kwoty 100 000 Euro. Najpopularniejsze lokaty otwierane były na okres 3, 6 lub 12 m-cy, ale zdarzały się też lokaty kilkuletnie. Oznacza to, że na ten okres bank gwarantuje nam oprocentowanie naszych zdeponowanych w banku pieniędzy. My w zamian, jeżeli chcemy otrzymać w całości naliczone odsetki, zgadzamy się na to, aby tych pieniędzy z banku nie pobierać i nie przelewać na inne konta. Oprocentowanie jest zawsze podawane w skali roku, więc jeżeli przykładowo, oprocentowanie naszej lokaty wynosiło 4% w skali roku, a zakładaliśmy lokatę na 3 m-ce, to otrzymywaliśmy 1% więcej niż zdeponowaliśmy na lokacie bankowej. Co ważne: zysk z każdej lokaty jest dodatkowo obciążony podatkiem 19% od zysków kapitałowych. Oznacza to, że jeżeli nasze odsetki wynoszą np. 1 000zł brutto, to finalnie na naszym koncie zostanie zaksięgowane 810zł.

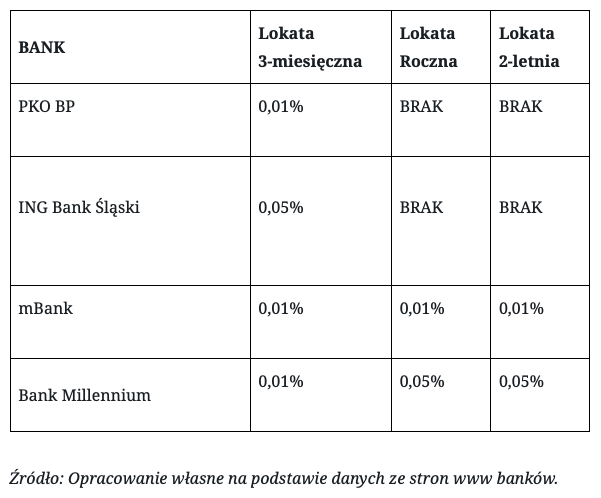

Jak pewnie zauważyliście od połowy 2020 roku oprocentowanie na lokatach i rachunkach oszczędnościowych diametralnie spadło i dziś wynosi praktycznie 0% w skali roku. Pamiętam, że gdy jeszcze pracowałem w banku w 2009 roku, tradycyjne lokaty oprocentowane na 6% w skali roku to był standard, a czasami oferty dochodziły nawet do 9%. Jak to się prezentuje obecnie w największych bankach w Polsce przedstawia poniższa tabela (lokata tradycyjna, % w skali roku):

Jak widać na powyższej tabeli, inwestując 10 000zł na lokacie 3-miesięcznej możemy spodziewać się zysku od 25 groszy do 1,25zł. Należy pamiętać, że od tej kwoty należy odliczyć jeszcze podatek 19%. Obecnie koszt biletu autobusowego aby dojechać do placówki banku może przekroczyć zysk z lokaty.

Oczywiście banki kuszą nas promocjami „lokat” oprocentowanymi nawet do 2% w skali roku, ale jak to zwykle bywa w takich przypadkach diabeł tkwi w szczegółach. Tego typu promocje są najczęściej obwarowane skorzystaniem z dodatkowych produktów, jak na przykład konto z wpływem wynagrodzenia. Dodatkowo takie oferty dotyczą ograniczonej kwoty, na krótki termin.

Na rynku bankowym możemy znaleźć też więcej form oszczędzania, ale ja bym określił je bardziej jako inwestycje, ponieważ bardzo często są to produkty oparte na funduszach inwestycyjnych i produktach pochodnych, które nie dają nam gwarancji zysku, a czasem nawet ryzykujemy wpłacony kapitał.

W takim razie czy jest jakakolwiek alternatywa dla lokat bankowych dająca nam i bezpieczeństwo i zysk większy niż kilka złotych w skali roku? Wg mnie jedyną alternatywą są obligacje Skarbu Państwa.

Obligacja Skarbowa jest papierem wartościowym emitowanym przez rząd. W ten sposób Skarb Państwa pożycza od nabywcy obligacji określoną kwotę, którą zobowiązuje się zwrócić w określonym terminie wraz z należnymi odsetkami. Można powiedzieć, że obligacja jest potwierdzeniem udzielenia pożyczki Skarbowi Państwa. Co więcej obligacje można odsprzedać innej osobie oraz taką obligację można odkupić w trakcie trwania jej zapadalności (od 3m-cy do kilku lat). Obecnie koszt każdej obligacji wynosi 100zł i możemy kupić je za wielokrotność tej kwoty. Odsetki od każdej obligacji, tak jak w przypadku lokat, są obarczone podatkiem Belki – 19%, a podane oprocentowanie jest zawsze w wartościach brutto, czyli należy odliczyć od tej kwoty właśnie ten podatek. Obecnie w Polsce możemy kupić obligacje 3-miesięczne oraz 2, 3, 4 i 10-letnie. Dodatkowo tylko dla Beneficjentów programu 500+ są dostępne obligacje rodzinne 6 i 12-letnie. Warto pamiętać, że wszystkie obligacje na okres dłuższy niż 1 rok posiadają kapitalizację roczną. Oznacza to, że po roku należne odsetki są doliczane do pierwotnej wartości obligacji i również są dalej oprocentowane, co realnie daje jeszcze większy zysk.

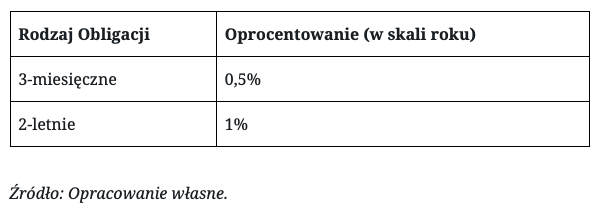

Obecnie mamy dostępne dwa rodzaje obligacji z oprocentowanie stałym, tak jak w przypadku lokat. Są to obligacje 3-miesięczne i 2-letnie

Jak widzimy oprocentowanie obligacji 3-miesięcznych jest od 10 do nawet 50 razy wyższe niż na lokacie bankowej. Jeżeli kupimy obligacje na najkrótszy możliwy okres, za kwotę 10 000zł, to po 3 miesiącach naliczą nam się odsetki w wysokości 12,5zł brutto, czyli po odprowadzeniu podatku ok. 10,13zł. Wciąż to nie jest powalająca kwota, ale i tak to wartości znacznie wyższe niż na lokatach bankowych.

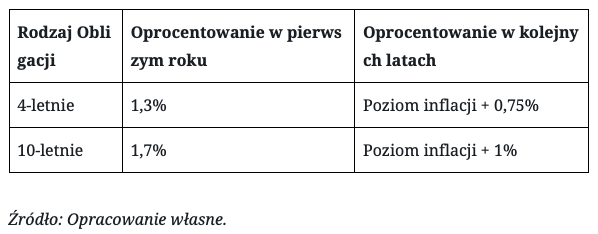

Dla osób chcących oszczędzać przez dłuższy czas, bardzo dobrym rozwiązaniem będą obligacje 4-letnie i 10-letnie, indeksowane inflacją. Są to papiery wartościowe, które mają tylko w pierwszym roku gwarantowane oprocentowanie, a w następnych latach zależy ono od inflacji. W przypadku tych pierwszych odsetki wypłacane są co roku od kwoty bazowej, a w przypadku 10-letnich, odsetki są doliczane po każdym roku do pierwotnej kwoty, co znacznie zwiększa zyskowność tej obligacji. Jakiego oprocentowania możemy się spodziewać, obrazuje poniższa tabela (% w skali roku):

W praktyce oznacza to, że nawet przy bardzo niskich stopach procentowych jakie mamy obecnie, możemy spodziewać się stosunkowo wysokiego oprocentowania. Na koniec zeszłego roku inflacja wynosiła 2,4%, co oznacza, że oprocentowanie powyższych obligacji od 2 roku ich trwania wynosi 3,15% i 3,4%, gdzie na lokatach bankowych takie oprocentowanie jest nierealne.

Oczywiście wadą tego rozwiązania jest długi czas zamrożenia kapitału, ale w razie konieczności wcześniejszego zakończenia oszczędzania (przedterminowy wykup) można wycofać wpłacone pieniądze (zwrócić dowolną liczbę posiadanych obligacji). W przypadku skorzystania z tej możliwości, wartość narosłych odsetek zostanie pomniejszona o opłatę, która wynosi 0,70zł od każdej obligacji czteroletniej i 2,00zł od każdej obligacji dziesięcioletniej. Opłata jest pobierana w pełnej wysokości (gdy wartość narosłych odsetek jest większa od wartości opłaty) lub do wysokości narosłych odsetek (gdy wartość narosłych odsetek jest mniejsza od wartości opłaty). Obligacje Skarbu Państwa można kupić w oddziałach banku PKO BP i na stronie www.obligacjeskarbowe.pl, a także poprzez infolinię pod numerem 801 310 210.