Czy pamiętacie moment, gdy kupiliście swój pierwszy samochód jako dwudziestoparolatki? Zbieraliście, wydaliście wszystkie oszczędności, a może nawet wzięliście kredyt. Jesteście szczęśliwymi posiadaczami samochodu i idziecie go ubezpieczyć, a wtedy jak grom z jasnego nieba spada na Was wysokość składki ubezpieczeniowej i okazuje się, że do końca miesiąca musicie się żywić zupkami, aby móc wykupić OC. U ubezpieczyciela dowiadujecie się, że przez Wasz młody wiek macie dodatkowe zwyżki, które powodują wysoką składkę ubezpieczenia. Czy tak jest zawsze? Czy młody wiek zawsze równa się wysokiej składce ubezpieczeniowej? Nie przy ubezpieczeniach na życie!

Czemu tyle płacę i za co?

Składka ubezpieczeniowa wynika z ryzyka Towarzystwa Ubezpieczeniowego (TU). Ryzyko ubezpieczeniowe jest to statystyczne prawdopodobieństwo jakiegoś zdarzenia, od którego się ubezpieczamy. W przypadku ubezpieczeń komunikacyjnych jest to wypadek samochodowy, w ubezpieczeniach mieszkania, jest to m.in. pożar, a przy ubezpieczeniach na życie jest to nasza śmierć. Im ryzyko jest wyższe, tym więcej musimy zapłacić za ubezpieczenie. Gdy ubezpieczamy się na życie, na ryzyko i co za tym idzie, składkę ubezpieczeniową wpływają głównie 3 czynniki:

- Suma Ubezpieczenia – czyli w jakiej wysokości zostanie wypłacone świadczenie w przypadku naszej śmierci

- Stan naszego zdrowia – czyli przebyte i obecne choroby, a także choroby naszych bliskich. Nasza waga, brane leki, styl życia, hobby.

- Wiek – czyli im jesteśmy starsi, tym ryzyko naszego zejścia z tego świata jest statystycznie większe.

Dlatego w przeciwieństwie do ubezpieczeń komunikacyjnych im jesteśmy młodsi tym ryzyko zdarzenia, jakim jest nasza śmierć jest po prostu niższe. Jak już wspominałem w poprzednich moich artykułach, przy ubezpieczeniach na życie możemy ubezpieczyć się nie tylko na wypadek śmierci, ale także poważnego zachorowania. Jednakże niezależnie jak szeroki zakres ma nasza polisa ubezpieczeniowa, to wciąż działa zasada, że im jesteśmy młodsi, tym mniejsze jest ryzyko. W końcu mimo bardzo stresującego życia, ryzyko zawału jest wyższe u 50-cio latka, niż u 20 lat młodszej osoby. Dokładnie w taki sam sposób liczą Towarzystwa Ubezpieczeniowe, które wyznaczają składki za swoje ubezpieczenia.

Chcesz zaoszczędzić? – Ubezpiecz się młodo!

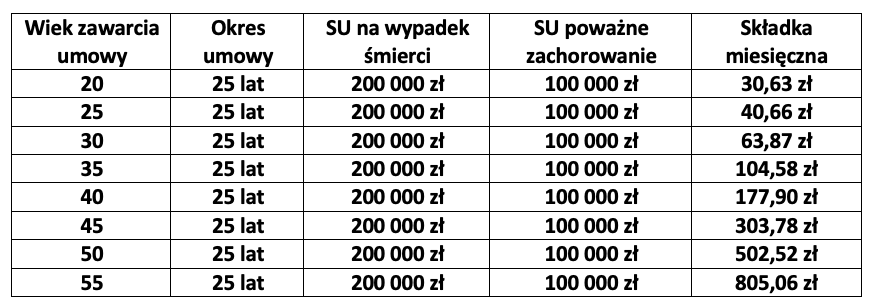

Specjalnie dla Was przygotowałem wyliczenia, które pokazują jak zmienia się składka, za dokładnie ten sam zakres ubezpieczenia na życie, przy różnym wieku zawarcia polisy. Załóżmy, że jesteśmy całkowicie zdrowi, nie przechodziliśmy żadnej poważnej choroby i chcemy się ubezpieczyć na wypadek śmierci i poważnego zachorowania na okres 25 lat. Warto pamiętać, że po zawarciu umowy ubezpieczenia niezależnie od zmiany stanu naszego zdrowia, czy właśnie wieku, składka pozostaje taka sama jak na początku, chyba, że zdecydujemy się na zwiększenie sumy ubezpieczenia o wskaźnik inflacji (tzw. indeksacja). Oczywiście z przyczyn oczywistych w przypadku naszej śmierci nie my otrzymujemy odszkodowania, a osoby uposażone, czyli te, które imiennie wskazaliśmy do otrzymania świadczenia. W przypadku poważnego zachorowania pieniądze z ubezpieczenia otrzymujemy my – jako ubezpieczeni, a niezależnie od choroby, ubezpieczenie na wypadek śmierci wciąż trwa przez okres, na który umówiliśmy się z Towarzystwem Ubezpieczeniowym.

Zawierając polisę z tym samym zakresem ubezpieczenia możemy płacić od nieco ponad 30zł miesięcznie do ponad 800zł. Tylko i wyłącznie ze względu na nasz wiek składka może być tańsza 26-krotnie! Pamiętajmy, że każdy kolejny, skończony rok naszego życia wpływa na wzrost składki. O ile jesteśmy jeszcze przed 30-tką różnica na składce nie jest astronomiczna, ale i tak 20-latek zapłaci połowę tej składki, która czeka na 30-latka. Nawet jeżeli w wieku 30 lat ubezpieczymy się na 25 lat (przez cały ten okres składka jest stała), to składka będzie o wiele niższa, niż gdybyśmy w wieku 40 lat, zawarli ubezpieczenie na okres 15 lat.

Podsumowując im jesteśmy młodsi tym bardziej opłaca się zawrzeć polisę ubezpieczenia. Będzie to tańsze i łatwiejsze. Jesteśmy statycznie zdrowsi i stanowimy mniejsze ryzyko dla ubezpieczalni, a jednocześnie za stosunkowo niewielkie pieniądze jesteśmy w stanie zabezpieczyć naszych bliskich, a także nasz budżet w przypadku poważnego zachorowania na naprawdę pokaźne kwoty.